こんにちは、ゆきうさぎです。

みなさんは現金・貯金(銀行預金)以外に何か金融資産を持っていますか?

株・国債・金(ゴールド)などなど、たくさんの種類がありますが、どうでしょうか?

「損をしたくないから、貯金(銀行預金)しかしてないよ」という方も多いのではないでしょうか?

ところが実は、「貯金(銀行預金)しかしてない」という人は将来にかけてほぼ確実に損をします。

ほぼ確実に、です。

損をしたくなくて貯金(銀行預金)を選んでいるのに、実はそれが1番損をする可能性の高い行動だと言われたらショックですよね。

しかし、これには明確な根拠があります。

「貯金(銀行預金)しかしてない」という人は、“損をするべくして損をしてしまう”のです。

でも大丈夫です。

損をしないためには、「損をしやすい行動」と「なぜ損をするのか」を知って、「損をしないように対策」すればいいんです。

結論から言っちゃうと、

- 「お金」は長い目で見た時に、「ほぼ確実に価値が下がる資産」である

- なぜなら「物価が上がる」と、「お金の価値は下がる」から

- そして物価は「今後も上がり続ける可能性がかなり高い」

- つまり、20年後や30年後には、お金の価値は「今の半分以下」になっている可能性もある

- 「貯金しかしていない人」=「資産のほとんどをお金のままで保有している人」なので、お金の価値が減る影響をモロに受ける

- そうならないためには、「お金」を「別の資産」に変えておけばいい

ってことです。

この記事では、

- なぜ「貯金(銀行預金)のみ」だと損をするの?

- 「貯金(銀行預金)のみ」だと具体的にどうなるの?

- 将来損をしないためには何をすればいいの?

について解説しますので、ぜひ読みたいところから読んでみてください。

できるだけわかりやすく、画像なども使って説明していきますので、ぜひ目を通してみてください。

この記事を読んでいただければ、「将来損をしないための行動」が見えてくると思います。

それでは、いきましょう!!

「貯金しかしてない人」が損をするのは「物価が上がるから」

<画像>

結論から言うと、貯金(銀行預金)しかしてない人が損をする理由は、“物価が上がるから” です。

「この理由は聞いたことある」と思う方もいるでしょう。

でも「何で物価上昇が貯金と関係あるの?」と思いますよね。

「貯金しかしてない人」は、言い換えれば「資産のほとんどを現金(お金)で保有している人」です。

そのため、お金と物価の関係性を知ることで、損をする理由が見えてきます。

まずはそこから説明していきますね。

物価と現金価値は反比例する

まずは物価について、軽く説明しておきます。

物価とは「みなさんが普段使っている商品やサービスの値段」のことです。

そして、物価はお金を基準として表されています。

- マクドナルドのハンバーガー=170円

- スターバックスラテ(Tallサイズ)=455円

こんな感じですね。(上記はいずれも2023/01/27現在の価格)

これを例にとって、お金と物価の関係性を考えてみましょう。

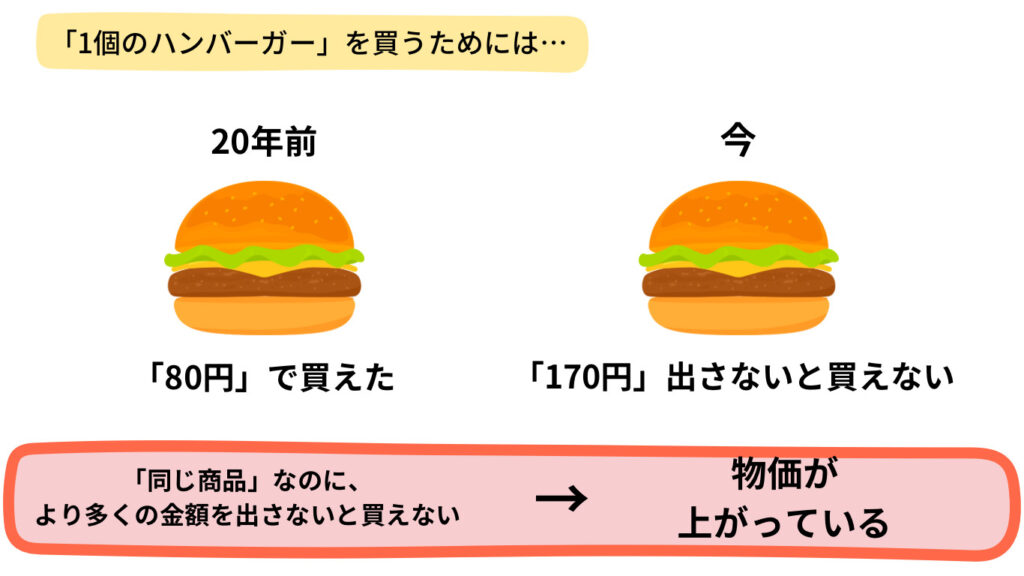

たとえば、マクドナルドのハンバーガー。

今は単品で170円で売られています。

しかし、20年ほど前には80円で売られていた時期があります。(値下げキャンペーンとかクーポンを使った場合ではなく、通常販売でこの価格でした。)

同じ商品なのに、20年前は80円で買えたものが、今では170円払わないと買えなくなっています。

この場合、

「同じ商品を買うためには、より多くのお金が必要になる=物の価値が上がっている」

と言えますね。

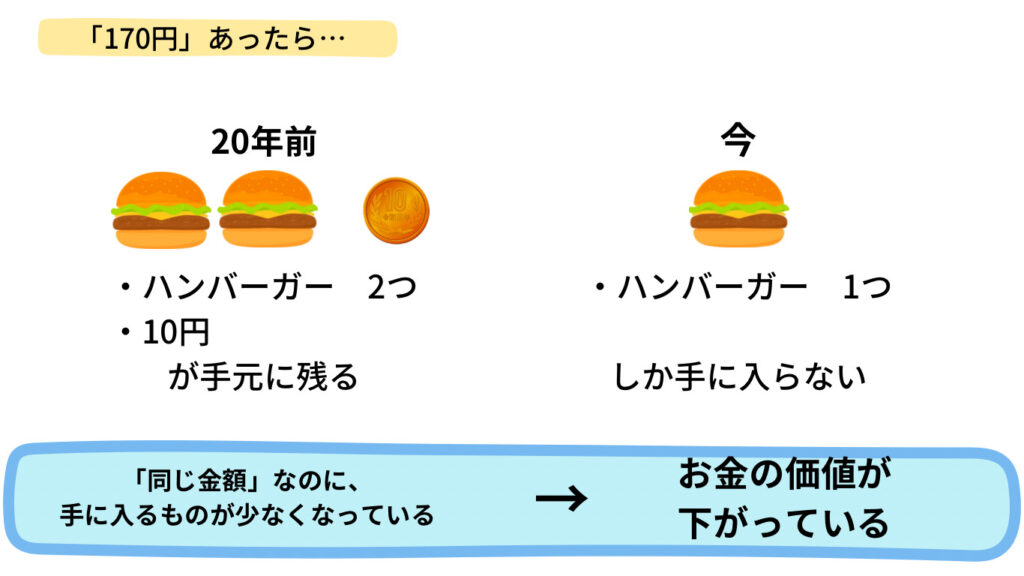

別の見方もできます。

170円あれば、20年前ならハンバーガーが2つ買えて、さらに10円余ります。

しかし、今ではハンバーガー1つだけしか手に入りません。

つまり、

「同じ金額なのに、手に入る商品の量が減っている=お金の価値が下がっている」

と言い換えることができます。

他にも例として、「値段が変わっていないけど、内容量が少なくなっている商品」もありますよね。

そういった商品も同じように考えることができます。

- 以前と同じ量を手に入れるためには、より多くのお金が必要=物価が上がっている

- 以前と同じ金額を出しているのに、手に入る量が少ない=お金の価値が下がっている

ですから、

物価が上がる

= 同じものを買うために、より多くのお金が必要になる

= 同じ金額なのに、手に入る物の量が減る

= お金の価値が下がっている

物価が下がる

= 同じものを買うために、より少ないお金ですむ

= 同じ金額だけど、よりたくさんの物が手に入る

= お金の価値が上がっている

となるわけです。

お金と物価の関係性について、おわかりいただけたかと思います。

ここまで来れば、「貯金しかしてない人=資産のほとんどを現金(お金)で保有している人」と「物価」の関係も自然とわかってきます。

物価が上がるとお金の価値が下がりますから、「資産のほとんどがお金の人」は損をします。

反対に、物価が下がるとお金の価値が上がりますから、「資産のほとんどがお金の人」は得をする、というわけですね。

- 物価が上がる→お金の価値が下がるので、「貯金しかしていない人」は損をする

- 物価が下がる→お金の価値が上がるので、「貯金しかしていない人」は得をする

この先も「物価が上がり続ける可能性」はかなり高い

さて、ここまでで、

貯金しかしてない人は…

- 物価が上がるほど、損をする

- 物価が下がるほど、得をする

というところまでお話ししました。

ここまでだと、「あれ、物価が下がれば貯金しかしてない人は得するじゃん」と思いますよね。

たしかに物価が下がれば貯金派の人は得をします。

ところが、残念ながら「物価はこの先も上がり続ける可能性がかなり高い」のです。

ほぼ確実に、と言い換えてもいいくらいです。

記事の冒頭でも述べましたが、明確な根拠がありまして、

それは「世界各国が、物価が上がり続けるように行動しているから」です。

以下より詳しく説明しましょう。

インフレ率(物価上昇率)について

物価が上がり続ける理由を知るには、インフレ率(物価上昇率)について知っておく必要があります。

とはいえ内容はとても簡単で、

インフレ率(物価上昇率)とは、「1年前の同時期と比較して、今は物価が何%上昇しているか」を表したものです。

要するに、「去年の今頃と比べて何%物価が上がっているのか」を表しています。

例を挙げると、

インフレ率2%なら「去年の今頃と比べて、今は物価が2%上がっているよ」ということです。

これだけ理解してもらえればOKです。

では本題に入りましょう。

経済にとって、健全なインフレ率は2%前後とされています。

そして、各国はインフレ率を2%前後に維持するべく、さまざまな政策を打ち出しています。

そのため、一時的にインフレ率が高くなったり低くなったりしても、結局は2%前後に落ち着くように調整されるわけです。

ひとつ例を挙げてみます。

あなたが部屋にいるところを想像してみてください。

その部屋が暑すぎる場合、クーラーをつけて部屋の気温を下げ、快適な温度になるように調節しますよね。

部屋が寒すぎる場合も同様に、暖房を使って温度調整するでしょう。

そして快適な気温になったら、エアコンの温度や風量を調整して、快適な気温を維持しようとしますよね。

インフレ率でも同じことが起こります。

経済にとって心地いいインフレ率は2%前後です。

世界各国は、インフレ率が高くなりすぎたら2%前後まで下げようとします。

反対に、インフレ率が下がりすぎたら2%前後になるまで上げようとします。

そして、2%前後になったら、それを維持しようとするのです。

インフレ率も、一時的には上下する可能性はあります。

しかし、そうなれば国が是正するために行動するので、10年や20年といった長期的に見れば、平均のインフレ率が2%から大幅にズレるということは考えにくいです。

ですから、少なくとも「毎年ちょっとずつ物価が上がっていく可能性はかなり高いよね」と考えて行動しておけば、大きな損をすることは少なくなるでしょう。

「長い物には巻かれろ」という言葉がありますが、まさに経済においては国や世界が向いている方向についていくのが得策である、と言えますね。

10年後、20年後、30年後には、少なくとも「今より物価が高い」という可能性は大いにある

20年後、あなたの資産は「半分」になる

さて、ここまでで、

多かれ少なかれ、物価は毎年上昇していく可能性が高い

というところまでお話ししました。

ただ、これだけでは実感がわかないと思います。

まだ自分とはどこか関係のない話のように聞こえている方もいるのではないでしょうか?

それも当然で、「具体的にどのくらい損をする可能性があるのか」を知らないと危機感を感じにくいでしょう。

ですから、ここから具体例を交えて、「今のまま貯金だけを続けていくと、どのくらい損をしてしまうのか?」をお話ししていきます。

まぁぶっちゃけ、見出しにもある通りですが、結論から述べますと、

「20年後には、資産価値が今の半分」になります。

詳しくみていきましょう!

「小さな損」でも積もれば「山のような損」になる

前の章で「長い期間で考えれば、平均2%ずつ物価が上がっているのと近い状態になるだろう」というお話をしました。

そこで、「毎年2%ずつ物価が上昇していった場合、どうなるのか?」を具体的に計算してみましょう。

(もちろんきれいにこの通りになるわけではありませんが、決してあり得ない数字でもないですからね)

1年で2%ずつ上がっていくとすると、2年で4%、3年で6%…となって、10年後には約22%上昇している計算になります。

そしてそのまま20年経てば、約48%上昇していることになります。

20年後には物価が48%上昇している場合、当然お金の価値はその反対で48%下がっていることになります。

「20年で資産価値は今の半分」です。

このように、1年なら「たかが2%」の損です。

しかし10年、20年、30年と重ねていくと、決して無視できない大きな損になります。

ですから、損失を積み重ねて大きくしないうちに、あなたの資産価値を守るための対処をしておく必要があるわけですね。

ひとつひとつは「小さな損」でも積み重ねると「山のように大きな損」になりうる。

後悔しないうちに、自分の資産を守るための行動をしよう。

損をしないためには「貯金」を「価値が下がりにくい資産」に換えればいい

「貯金しかしていないことのリスク」を理解したら、次は損をしないための対策です。

対策はいたって簡単で、

「お金」の状態で持ち続けるから、お金の価値が下がる影響を受けて損をする。

ならば、「お金」から「別の資産」に換えて持ち続ければいい、ってわけです。

とはいえ、注意点がいくつかあります。

- 「お金」と同様に「時間が経つにつれて、価値が減っていく性質の資産」があるため、そういった資産に換えるのは避ける

- 資産運用には「リスク」が伴うので、「できるだけリスクの低い方法」を選ぶ

要するに、「時間が経っても価値が下がりにくい資産」に換えて「安全性の高い方法」で運用する、というのが大事なんですね。

この両方を満たすおすすめの方法が、「積み立て投資信託」です。

そして積み立て投資信託は、継続期間が長いほど利益が出やすいのです。

ですから、できる限り早く始めるべきなんですね。

中でもおすすめは「NISA口座を利用しての積み立て投資信託」です。

通常の証券会社で積み立て投資信託をするのと同じなのに、NISA口座の場合は税制面で有利なので、利用しない手はありません。

この機会にぜひ始めてみましょう。

将来のために自分の資産運用を見直してみよう

まとめると、

- 物価が上がるとお金の価値が下がるため、「貯金しかしていない人」はその影響を大きく受ける

- 今後も物価が上がり続ける可能性が高いので、「貯金しかしていない人」は時間が経つほど損をする

- 損する可能性を減らすために、「お金」を「別の資産」に変えておこう

- NISA口座を利用して「積み立て投資信託」をすると、税制面でも有利になるので使わない手はない

このようになります。

この世で自分の資産を 1番守りたいと思うのは、他の誰でもなく自分です。

そして、知らないうちに損をしているなんてことはよくあります。

「あの時やってればなぁ…」と将来後悔しないためにも、

この機会に、ぜひご自分の資産運用の仕方を見直してみてはいかがでしょうか。